Kort sagt kommer pensionen att bero på tre faktorer: vit lön, tjänstgöringstid och vid vilken ålder en person går i pension. Ju mer var och en av dessa komponenter, desto högre blir den framtida pensionen.

Den viktigaste förändringen är försäkringsdel pensioner kommer inte att beräknas i absoluta tal (det vill säga i ackumulerade rubel), utan i poäng. Vid pensionering multipliceras antalet ackumulerade poäng med deras värde. Det senare godkänns av regeringen och kommer att indexeras till inflationen varje år.

Till exempel, 2019, kommer värdet på en poäng att fastställas till 87,24 rubel. Därvid att räkna med försäkringspension, måste du tjäna ett visst antal poäng som krävs. För de som ska gå på en välförtjänt vila 2019 är det 16,2 poäng. Men denna siffra kommer att växa varje år. Och 2025 bör det vara 30 poäng.

Minsta arbetslivserfarenhet 15 år

Kraven på minsta anställningstid kommer att öka. Nu, för att ha rätt till arbetspension, räcker det att arbeta i endast 10 år. Tjänstemännen ansåg att detta var väldigt lite och höjde kvalifikationen till 15 år. Ändå kommer denna kvalifikation att öka gradvis - fram till 2024. Till exempel räcker 2019 10 års erfarenhet för att kvalificera sig för försäkringspension.

Officiell lön

Storleken på din officiella lön spelar också en viktig roll. Om din arbetsgivare betalar in stora avgifter till Pensionsfonden för dig kommer du att ha större pensionsrättigheter i framtiden. Därför, ju högre lön, desto bättre. Huvudsaken är att det är officiellt.

Det finns dock en viss begränsning. Försäkringspremier betalas i sin helhet för de anställda som inte får mer än 710 tusen rubel per år (nästan 60 tusen rubel i månaden). Baserat på detta belopp beräknas antalet poäng som du kan tjäna under ett år. Nu är den maximala siffran 7,9 poäng (till 2021 kommer den att växa till 10 poäng). De kan erhållas om du arbetade hela året och fick den maximala lönen (60 tusen rubel eller mer). Om lönen är lägre kommer du att få färre poäng.

Överskottskoefficienter

Regeringen har höjt pensionsåldern. Nominellt kommer kvinnor att kunna gå i pension vid 60 och män vid 65, detta kommer att ske gradvis till 2028. Dessutom kommer fördelarna att finnas kvar för dem som arbetar i farliga industrier. Vi kommer dock att uppmuntras att arbeta längre. Det finns ytterligare faktorer i formeln. Till exempel, om en person har skjutit upp att gå på en välförtjänt vila i fem år, blir pensionen ungefär en och en halv gånger mer. Om för 10 år - mer än fördubblats.

Nya pensionsförmåner

Olika incitament har dykt upp. Till exempel för stora familjer... Dessförinnan hade unga mammor endast en period av vård av högst två barn i sin anciennitet - 1,5 år för varje, det vill säga tre år i allmänhet. Enligt den nya propositionen ska 4,5 år beaktas vid beräkning av tjänstetiden - 1,5 års vård för vart och ett av de tre barnen. Dessutom kommer tjänst i armén att räknas in i upplevelsen.

Vad vi får pension för

Kom ihåg att alla arbetande ryssar betalar 30 % av försäkringspremierna från sina officiella löner. En del av medlen går till gratis medicin och annat sociala projekt... För oss är endast 16 % av dessa 30 % avsatta för ålderdom. Och nu är dessa pengar uppdelade i två delar.

Försäkring - 10% - är riktad till utbetalningar till nuvarande pensionärer. Och Pensionsfonden registrerar vilket bidrag varje anställd gjort till denna gemensamma panna, storleken på pensionen kommer att bero på detta i framtiden. Och den finansierade delen - 6% - överförs till enskilda konton. Dessa pengar investeras i värdepapper genom förvaltningsbolag - statliga och privata, samt genom icke-statliga pensionsfonder (NPF). En fonderad pension bildas endast för de medborgare som är födda 1967 och senare.

Under 2018 och 2019 lämnas dock inte bidrag till den finansierade delen. Alla pengar går till försäkringsdelen, det vill säga att betala de nuvarande pensionärerna. Dessutom meddelade arbetsministeriet nyligen att nästan 20 % av ryssarna inte är med i pensionsförsäkringssystemet. Det vill säga att de får sina löner i kuvert. Det betyder bara en sak - dessa människor kommer att få en social pension, som är extremt liten.

Pensionskalkylator på pensionsfondens hemsida

I slutet av förra året skapade den ryska pensionsfonden en enhetlig databas över alla framtida pensionärer. Varje ryss har nu sitt eget personliga konto, där du kan se hur många poäng han redan har tjänat. Det finns fyra enkla steg för att kontrollera om din arbetsgivare betalat in avgifter åt dig och för att se din framtida pension.

✔ Registrera dig på portalen "Gosuslugi" (gosuslugi.ru). Om du redan är där, gå direkt till nästa steg.

✔ Gå till Pensionsfondens webbplats, hitta knappen "Personlig konto för den försäkrade personen", ange ditt användarnamn och lösenord (exakt samma som på "Statliga tjänster").

✔ Se data om din tjänstgöringstid och ackumulerade pensionspoäng. Om du arbetade under en viss period, och arbetsgivaren inte beräknade eller betalade försäkringspremier, kommer du genast att upptäcka detta. I det här fallet måste du omedelbart lämna in ett klagomål till arbetsgivaren. Om han inte träffas halvvägs, då ska du klaga till yrkesinspektionen. Om du löser problemet i hot pursuit kan du snabbt återställa dina rättigheter.

✔ Använd kalkylatorn för att ta reda på vilken typ av pension du kan tjäna till ålderdom.

Ålderspension

Alla medborgare i Ryssland som gick med äldre ålder, får rätt att få vanliga statliga förmåner - ålderspension.

Beräkningen av denna betalning sker med hänsyn till flera indikatorer, den viktigaste är arbetslivserfarenhet.

Det finns flera typer av pensioner:

- gammal ålder;

- om funktionshinder;

- på förlusten av familjeförsörjaren.

Den nya formeln för att beräkna pensionen och dess skillnad från den gamla

För att bilda en anständig pension måste en medborgare uppfylla följande krav:

- ha officiell anställning, bekräftad genom ett anställningsavtal med en arbetsgivare;

- arbetsgivaren måste överföra en procentandel av lönen för bildandet av pensionen;

- ha en vit lön, eftersom pensionsavgifterna beräknas från den officiella inkomsten;

- för att få en erfarenhet av att träna år 2018 måste du officiellt arbeta i minst 8 år och senast 2024 minst 15 år.

Den största skillnaden mellan det nya systemet och det gamla är övergången från det monetära beräkningssystemet till ackumulerade poäng. Alla ovanstående indikatorer bildar punkter som används för att beräkna storleken. Om en medborgare inte har slutfört den fonderade delen av pensionen, tilldelas fler poäng, om besparingarna görs, minskas antalet poäng med 6%. Maxvärdet för 2017 är 8,26 poäng.

Således beräknas det totala beloppet för försäkringspensionen från flera indikatorer med hjälp av följande formel:

Försäkringspension = B * SPB + FV + LF

- B är det totala antalet pensionspoäng som tjänats in under arbetet och beroende på storleken på den vita lönen.

- SPB är kostnaden för en pensionspoäng, den indexeras årligen på grund av inflationen, 2017 är 1 poäng lika med 78,58 rubel.

- FV - fasta betalningar, som garanteras av staten, oavsett tjänstens längd och antalet poäng under 2017 är 4805,11 rubel.

- LF - den ackumulerande delen, finns om medborgaren går med på att göra avdrag. I situationer där en medborgare inte har tillräcklig erfarenhet för att få tjänstepension har han rätt att klumpsumma från ett sparkonto.

Vid överansträngning av en pensionär gäller en annan formel:

Försäkringspension = B * SPB * D + EF + LF

där D är poängen som samlats under bearbetningen.

En arbetande pensionär behöver dessutom inte lämna in en ansökan om omräkning av utbetalningar årligen, eftersom systemet gör detta automatiskt så länge som arbetsgivaren får medel till pensionskassan.

I situationer där det är mindre hög ålder levnadslön där pensionären bor, då har han rätt att få tillägg social fördel, i det belopp som krävs för att uppnå en levnadslön.

Hur pensionen beräknas för personer födda 1957, 1962-63

2017 kommer kvinnor födda 1962 och män födda 1957 att gå in i pensionärernas led. Deras förmåner kommer att beräknas enligt formeln som antogs 2015, men för detta är det nödvändigt att uppfylla nyckelkraven:

- Officiell erfarenhet - minst 8 år. Som kommer att öka årligen med ett år tills den når 15 år till 2024.

- Prestation pensionsålder för män 60 år, för kvinnor 55.

- Minsta antal poäng som samlas är 11,4. År 2025 kommer denna siffra att öka till 30.

Pensionsformel

Med brist på minst ett av kraven måste medborgaren fortsätta arbeta för att uppnå det minimum som krävs. För att få social pension måste den icke-arbetande befolkningen vänta ytterligare fem år efter pensionsålderns inträde.

Future, född 1957 och 1962 kommer att få betalningar utan den finansierade delen, kommer den att vara tillgänglig för personer födda sedan 1967.

För att beräkna pensionsförmånen är det nödvändigt att omvandla penningöverföringar från arbetsgivare gjorda före 2015 till poäng, och lägga till poäng till dem för de kommande två årens arbete. För att göra detta, använd formeln:

PO2015 = NWP * 12 * Från 2015 * 16 %

- PO2015 - pensionsavgifter för perioden fram till 2015;

- NWP är den genomsnittliga lönen beräknad för 2015, som multipliceras med antalet månader för att fastställa den genomsnittliga årsinkomsten;

- С2015 - arbetslivserfarenhet fram till 2015;

- 16% - storleken på arbetsgivaravgifterna till PFR.

Det resulterande beloppet måste omvandlas till poäng med formeln:

B = (PO2015 / 228) / SB2015

- PO2015 / 228 är definitionen av försäkringsdelen av betalningen, som består av pensionsavgiften dividerad med den fastställda livsperioden (228 månader-19 år)

- СБ2015 - kostnaden för en poäng 2015, det är 64,1 rubel.

Pensionsavgifter

Anna Ivanovna föddes 1962, uppfostrade två barn och arbetade officiellt i 12 år, varav 10 till 2015. 2015 var medellönen 12 500, varav 24 000 överfördes till pensionskassan.

Låt oss bestämma mängden avdrag för 10 år:

12 500 * 12 * 10 * 16 % = 240 000 som arbetsgivaren betalat till pensionskassan under de senaste 10 åren. Låt oss översätta detta belopp till poäng: (240 000/228) / 64,1 = 16,4 poäng Anna Ivanovna tjänade. Sedan 2015 har pensionerna beräknats i ett poängsystem med formeln:

B = SV / MV * 10

- SV - det totala beloppet av försäkringspremien för året

- MV är 16% av maxlönen, som beskattas (2015 var maxlönen 733 tusen, 2016 - 796 tusen, 2017 - 876)

Enligt denna formel görs beräkningen årligen fram till 2017, inklusive:

2015 ändrades Anna Ivanovnas lön - 12 700 och årets avdrag uppgick till 24 384:

24 384 / (733 000 * 16%) * 10 = 2,07 poäng

Under 2016 ökade lönerna till 13 500 och bidragen till Ryska federationens pensionsfond uppgår till 25 920:

25 920 / (796 000 * 16%) * 10 = 2,03 poäng

2017 arbetade Anna Ivanovna i 8 månader. Och hon fick löner på 13 800 rubel, vilket är 17 664 rubel avdrag till Ryska federationens pensionsfond:

17 664 / (876 000 * 16%) * 10 = 1,26 poäng

Som ett resultat samlade Anna Ivanovna 21,76 poäng för sin officiella arbetsaktivitet, till vilka poäng måste läggas för sjuksköterskeledighet upp till ett och ett halvt år. Med det första barnet debiteras 2,7 för ett och ett halvt år, med det andra - 5,4.

Det totala antalet poäng är 29,86.

Vi beräknar storleken på pensionen med hjälp av formeln och får mängden månatliga utbetalningar:

(29,86*78,58)+4805,11=7151

Liknande beräkningar kan göras för en man utifrån hans tjänstgöringstid och lönenivå.

Video om att köpa en försäkringsperiod för att beräkna en pension:

1 januari 2018 Hjälpmanual

Du kan ställa vilken fråga som helst nedan

Sedan januari 2015 har ytterligare en omställning skett pensionsrätt, nu i pensionspoäng. För första gången sedan sovjetperioden gjordes omvandlingen av pensionsrättigheter i Ryssland 2002 - till pensionskapital.

Sedan den 1 januari 2015, på grundval av lagarna från den 28 december 2013 nr 400-FZ och nr 424-FZ, har försäkrings- och fonderade delar av ålderspension blivit självständiga pensioner.

Vi påminner dig om att den fonderade pensionen bildas och intjänas enligt den gamla principen (den är fortfarande relevant endast för medborgare födda 1967 och yngre), och försäkringspensionen beräknas enligt den nya formeln - på grundval av ackumulerade pensionspoäng av en medborgare under hans arbetsverksamhet ...

SPS = FV × PC 1 + IPK × SPK × PC 2,

där ATP är en försäkringspension.

FV - fast betalning.

PC 1 - premiekoefficienten för att öka den fasta betalningen vid senare pensionering.

IPK - individuell pensionskoefficient.

SPK - kostnaden för pensionskoefficienten vid tidpunkten för registrering av pensionen.

PC 2 - en bonuskoefficient för att öka den individuella pensionskoefficienten om en medborgare fortsätter att arbeta, trots inträdet av pensionsåldern eller andra villkor för uppkomsten av rätten till försäkringspension.

För att förstå hur ålderspensionen beräknas enligt den nya formeln kommer vi att överväga vad de är och hur dess huvudkomponenter beräknas: en fast betalning (den tidigare grunddelen) och en individuell pensionskoefficient, samt vem som ska vara berättigad till bonuskoefficienterna.

Så, med allmänna begrepp om hur man räknar framtida pension, vi gick igenom. Nu kommer vi att täcka detta ämne mer i detalj.

Fast del av försäkringspension

För att beräkna ålderspensionen bör du vara medveten om förekomsten av en fast utbetalning (nedan FV) till försäkringspensionen, fastställd genom art. 16 federal lag "om försäkringspensioner" nr 400-ФЗ daterad 28.12.2013. Under 2019 uppgick betalningen till 5 334,19 rubel. Detta är statens garanterade minimum för varje rysk medborgare i pensionsåldern. FV indexeras två gånger om året: den 1 februari med hänsyn till konsumentprisernas uppgång och den 1 april på bekostnad av pensionsfondens inkomster för föregående period. April Fool's Day-ersättning är preciserad i lagstiftningen som möjligt, och möjligheten bestäms av den ryska regeringen.

Fast utbetalning till försäkringspension för olika kategorier av medborgare, norra pensionen

|

Gr-inte berättigad till ATP |

Antal anhöriga |

PV-storlek (gnugga) 1 |

|

Under 80 år och utan funktionsnedsättning |

||

|

De som har fyllt 80 år eller funktionshindrade i 1:a gruppen |

||

|

Under 80 år och utan funktionsnedsättning, har arbetat i Fjärran Norden i minst 15 år, försäkringserfarenhet minst 20 respektive 25 år för kvinnor respektive män |

||

|

De som har fyllt 80 år eller funktionshindrade i grupp 1 har arbetat i Fjärran Norden i minst 15 år, försäkringserfarenhet minst 20 respektive 25 år för kvinnor respektive män |

||

|

Under 80 år och utan funktionsnedsättning, har arbetat i Fjärran Norden i minst 20 år, försäkringserfarenhet minst 20 respektive 25 år för kvinnor respektive män |

||

|

De som har fyllt 80 år eller funktionshindrade av 1:a gruppen, har arbetat i Fjärran Norden i minst 20 år, försäkringserfarenhet minst 20 respektive 25 år för kvinnor respektive män |

||

|

Arbetslivserfarenhet inom jordbruket i minst 30 år, är inte engagerad i verksamhet med obligatorisk pensionsförsäkring, bor på landsbygden 2 |

||

1 Belopp avrundade till närmaste hundradelar av en rubel

Individuell pensionskoefficient - grunden för en försäkringspension

Den individuella pensionskoefficienten (nedan kallad IPC) är en innovation i praktiken att beräkna pensioner. Han blev en nyckelkomponent i formeln för en trygg ålderdom. Man kan till och med säga - grunden till grunderna för en medborgare som vill självständigt försörja sig efter pensionen och samtidigt leva med värdighet. Ju högre PKI en pensionär har, desto mer sannolikt är det att uppnå detta mål.

IPC bestäms vid tidpunkten för registreringen av en ålderspension och består av summan av årliga pensionskoefficienter (nedan kallade CPC) eller pensionspoäng som tillkommer en medborgare årligen i processen för officiell arbetsverksamhet med en "vit "lön. Det vill säga för de år då arbetsgivare överförde försäkringspremier till den blivande pensionären.

Ny pensionslagstiftningen fastställde också andra perioder för vilka medborgarna kommer att krediteras med pensionspoäng, och tillhandahåller koefficienterna för att öka IPC och FV - för det senare utförandet av genomförandet av pensionsrätten.

Hur pensionen beräknas 2018 - 2019, finns det några skillnader från beräkningen 2017

Nu ser formeln för att beräkna den årliga pensionskvoten ut så här:

HPC = SSP / SSM × 10

Tre kvantiteter är involverade i beräkningen av HPC:

Vet du inte dina rättigheter?

- Mängden försäkringspensionsavgifter från medborgarens årsinkomst (SSP).

- Beloppet för försäkringspremier till ett belopp av 16% av den maximala avgiftsbeskattningsbara lönen, fastställd årligen genom dekret från Ryska federationens regering (CCM).

- Multiplikator 10. Den infördes för att underlätta beräkningen av pensionspoäng. Dessutom är 10 det maximala antalet årliga pensionspoäng som kan tilldelas en medborgare under ett givet år.

Men framtida pensionärer kommer att kunna få 10 poäng för det beräknade året först från och med 2021. Och bara de som inte deltar i bildandet av deras fonderad pension.

Maximala värden för pensionskoefficienten per år

|

År för beviljande av ålderspension |

Det maximala värdet av PKI med avdrag för den fonderade pensionen |

Det maximala värdet av PKI utan avdrag på den fonderade pensionen |

1 Vid beräkning av pensionskoefficienter avrundas värden till tre decimaler.

Vid beräkning av ålderspensionen summeras pensionspoäng för alla år då den anställde fått försäkringsavgifter från arbetsgivare till den obligatoriska pensionskassan och den individuella pensionskoefficienten visas. Ju längre en medborgare arbetade och ju högre lön han har, desto högre blir hans IPC. Följaktligen, ju högre en medborgares IPC, desto högre hans pensionsinkomst.

IPK = CPC 2015 + CPC 2016 + ... CPC 2030

där CPK 2015 är antalet pensionspoäng som en medborgare tjänat in 2015, CPC 2016 - 2016 osv.

Beräkning av den individuella koefficienten: vilka år är bättre att ta

Låt oss försöka beräkna pensionen själva. Som nämnts ovan är den årliga pensionskoefficienten lika med förhållandet mellan försäkringspensionsavgifterna från en medborgares inkomst för året och de maximala försäkringspensionsavgifterna som fastställts av staten under det givna året, multiplicerat med 10. För tydlighetens skull kommer vi att ge exempel . Men först, låt oss komma ihåg att det totala beloppet för pensionsförsäkringsavgifter som dras av arbetsgivaren för den anställde är lika med 22% av hans lön. Av dem:

- 6 % går till den så kallade gemensamma delen av Pensionsfonden, från vilken en fast utbetalning (basdel) av försäkringspensionen utgår till nuvarande pensionärer;

- 16 % är avsedda för bildandet av arbetstagarens försäkringspension eller, på dennes begäran, 10 % av dem går till försäkringsdelen och 6 % till den fonderade delen.

Ett exempel på beräkning av CPC med avdrag för försäkringspension med 16 % av inkomsten

Lönen för en medborgare 2018 är 20 000 rubel. per månad. Mängden försäkringsavgifter som arbetsgivaren kommer att betala till pensionsfonden kommer att vara lika med: 20 000 rubel. × 12 månader × 16 % = 38 400 RUB

År 2019 är den maximala avgiftsbeskattningsbara lönen 796 000 rubel. Summan av de maximala försäkringspremierna från den anställdes inkomst är 127 360 rubel.

HPA = 38 400/127 360 × 10 = 3,015

Den årliga medborgarpensionskoefficienten 2019 blir 3 015 pensionspoäng.

Ett exempel på beräkning av CPC med avdrag för försäkringspension med 10 % av inkomsten

För tydlighetens skull, låt oss ta en medborgare med samma lön för 2019. Hans arbetsgivare bidrar endast med 10 % till försäkringspensionen och resterande 6 % går till den fonderade pensionen. Beloppet för pensionsavgifter för en medborgares försäkringspension för året kommer att vara: 20 000 rubel. × 12 månader × 10% = 24 000 rubel.

HPA = 24 000 / 127 360 × 10 = 1,884

Den årliga medborgarpensionskoefficienten 2019 blir 1 884 pensionspoäng.

Eftersom storleken på framtida pensioner direkt beror på storleken på CPC, visar exemplen att formeln för beräkning av pensionspoäng kampanjer för vägran att delta i bildandet av en fonderad pension.

Ytterligare pensionspoäng: hur man kontrollerar att periodiseringen är korrekt

Utöver pensionspoäng som en arbetande medborgare tjänar för betalning av försäkringspensionsavgifter av hans arbetsgivare, beaktas andra perioder under vilka pensionsavgifter inte har betalats för en medborgare vid beräkningen av IPC. För varje komplett kalenderår CPK debiteras under följande omständigheter.

- Vård av en av föräldrarna för ett barn under 1,5 år (högst 6 år totalt):

- för den första - HPA = 1,8;

- för den andra - HPA = 3,6;

- för 3:an eller 4:an - HPA = 5,4. - Vård av ett funktionshindrat barn, för en funktionshindrad person i grupp I, för en person över 80 år - GPA = 1,8.

- Militärtjänst vid värnplikt - GPK = 1,8.

Poängvärde

Kostnaden för 1 pensionspoäng 2019 är 87,24 rubel. Den kommer att öka årligen:

- 1 februari i linje med inflationstakten under det senaste året.

- 1 april, enligt en formel där sådana värden som inkomstbeloppet till PFR-budgeten i form av försäkringspremier och federala överföringar är involverade.

Premium odds

Trots det faktum att pensionsåldern i Ryssland börjar mycket tidigare än i de flesta andra länder i världen, tog ryska lagstiftare inte vägen att höja åldersgränsen för att rätten till ålderspension ska börja. Men de lägger in formeln för att beräkna pensionsverktygen som uppmuntrar människor att frivilligt gå i pension senare.

Om en medborgare, efter att ha uppnått pensionsåldern och uppkomsten av pensionsrättigheter, inte inkräktar på att ta emot medel från pensionsfonden, det vill säga inte upprättar en försäkringspension, utan fortsätter att arbeta, föreskriver lagen koefficienten att öka den fasta inbetalningen till försäkringspensionen (i vår formel PC 1) och koefficienten för att öka individuell pensionskoefficient (PC 2).

Indikatorer för bonuskoefficienter för hela månader av frivilligt uppskov med att få pension

|

Antal månader |

PKI ökningskoefficient |

EF ökningskoefficient |

|

120 och mer |

Enligt ovanstående indikatorer är det lätt att beräkna att om en medborgare inte ansöker om en försäkringspension inom 10 år efter början av rätten till det, kommer PV att växa med 2,11 och IPC - med 2,32 gånger. Och försäkringspensionen för ålderdom kommer följaktligen att växa med nästan 2,5 gånger.

Omvandling till poäng av "gamla" pensionsrätter

Medborgare som nått pensionsåldern 2015 eller som kommer att nå den några år senare är oroliga för vad som ska hända med deras pensionsrättigheter, som hittills har mätts i rubel och inte i poäng. Samma fråga oroar personer som redan får ålderspension - dess fortsatta indexering kommer trots allt att ske utifrån pensionspoäng, som de verkar sakna.

Den nya pensionslagstiftningen föreskrev en formel enligt vilken pensionsrättigheter som bildats före den 1 januari 2015 också kommer att omvandlas till poäng:

PC = MF / SPK

СЧ - försäkringsdel arbetspension per den 31 december 2014, exklusive bas- och finansierade delar.

SPK är värdet av pensionspoängen vid pensionstillfället.

Den resulterande summan av poäng kommer antingen att utgöra den individuella pensionskoefficienten för en medborgare om han redan är mottagare av en försäkringspension eller går i pension, till exempel 2019, eller kommer att läggas till tillsammans med efterföljande årliga pensionskoefficienter för att dra tillbaka IPC.

Hur pensionen beräknas exempel

Låt oss gå tillbaka till den nya pensionsformeln:

SPS = FV × PC 1 + IPK × SPK × PC 2

Nu vet vi hur dess komponenter beräknas och vi kan ta reda på den ungefärliga storleken på den framtida pensionen.

Exempel 1. Pensionering efter uppnådd pensionsålder

Medborgaren Ivanova når pensionsåldern 2017. 2015 omvandlades hennes pensionsrätt till 70 pensionspoäng. För 2015-2017 kommer Ivanova att tjäna 5 poäng till.

Medborgaren Ivanova två gånger under 1 år var tjänstledig för att ta hand om ett barn upp till ett och ett halvt år. Hon fick 1,8 pensionspoäng för det första barnet och 3,6 för det andra.

Genom att lägga ihop alla pensionspoäng får vi IPC för medborgaren Ivanova när rätten att få en försäkringspension träder i kraft - 80,4 poäng.

Låt oss låtsas som det minsta storlek den fasta betalningen (FV) till försäkringspensionen 2017 kommer att vara 5 000 rubel och kostnaden för pensionspoängen (SPK) - 100 rubel. Medborgaren Ivanova har inga skäl att tillämpa bonuskoefficienter, så formeln för att beräkna hennes pension ser ut så här:

SPS = FV + IPK × SPK

Vi betraktar åldersförsäkringspensionen för medborgaren Ivanova:

5 000 RUB + 80,4 × 100 rubel. = 13 040 RUB

Exempel 2. Pensionering på välförtjänt vila efter uppkomsten av rätten till försäkringspension

Låt oss försöka beräkna månadsinkomsten för en pensionär från en avlägsen framtid. Överväg ett villkorligt idealiskt alternativ för att beräkna en anständig pension enligt den nya formeln. När allt kommer omkring, som lagstiftarna försäkrar oss, syftar alla deras ansträngningar och reformer till att uppnå en anständig levnadsstandard för en rysk pensionär. Så låt oss drömma med den nya formeln.

Citizen Petrov började sin karriär 2015 vid 17 års ålder. Efter att ha avtjänat ett år, togs han in i armén och tjänstgjorde i två år. För militärtjänstgöring tilldelades han 3,6 pensionspoäng.

Medborgaren Ivanov fick en korrespondens högre utbildning och arbetade utan avbrott i försäkringsperioden fram till pensionsålderns början och 5 år efter uppkomsten av rätten till försäkringspension. Totalt, över 48 års försäkringserfarenhet, tjänade han 400 pensionspoäng. Tillsammans med de "militära" poängen var hans IPC 403,6 poäng.

Antag att vid tidpunkten för medborgaren Petrovs pensionering 2063, med hänsyn till alla möjliga indexering, kommer FV att vara 20 000 rubel. Men medborgaren Petrov arbetade i Fjärran Norden i 20 år, så hans PV ökas med 30% och uppgår till 26 000 rubel.

Petrovs premiekoefficienter för 5 års frivillig uppskov med pension är: för en fast betalning - 1,27, för en individuell pensionskoefficient - 1,34.

Värdet på pensionspunkten 2063 kommer att vara lika med 600 rubel.

Vi beräknar ålderspensionen för medborgaren Petrov, med hänsyn till bonuskoefficienterna:

26 000 RUB × 1,27 + 403,6 × 600 rubel. × 1,34 = 324 527,42 rubel.

Naturligtvis är det svårt att föreställa sig vad som kommer att hända med rubeln 2063, men idag ser det mer än värdigt ut.

Det måste sägas att ovanstående beräkning av ålderspensionen enligt den nya formeln är ungefärlig. Inte bara i det andra exemplet, utan även i det första. Om du vill få ett mer exakt resultat, registrera dig på webbplatsen för Rysslands pensionsfond. PFR har redan all information om pensionsrättigheterna för officiellt anställda eller anställda medborgare som har bildats hittills, nämligen antalet år och månader av försäkringserfarenhet och antalet pensionspoäng som redan har tjänats in. Denna information kan ses i personligt konto den försäkrade. Ange i pensionskalkylatorn ytterligare information om din nuvarande arbetsplats och lön, om övriga perioder för vilka pensionspoäng tjänas in. Klicka på knappen "Beräkna" - så får du reda på storleken på din pension. Planera en välförtjänt vila utifrån det resultat du får, om det passar dig. Eller, om möjligt, vidta åtgärder för att öka din framtida pension. Nu vet du hur du gör detta.

Går det nu att räkna med förmånspension? Om ja - hur man beräknar det

Huruvida den nya pensionsreformen förutsätter förmånspension är oroande för dem som arbetat i farliga branscher, inom utbildning, medicin etc. Ja, förmånspensioner har bevarats hittills.

Det är ganska naturligt att sådana medborgare också är intresserade av hur man beräknar en förmånspension. Vi måste genast säga att det finns speciella skillnader i beräkningen förmånspension det är inte värt att leta efter den vanliga beräkningen, eftersom samma formel tas som grund är dess storlek direkt beroende av mängden ackumulerade poäng, som beaktas från 2015. I dessa, avgifter till det obligatoriska pensionsförsäkringssystemet överförs medan formeln används:

IPO/NGO x 10

IPO - beloppet av individuella pensionsavgifter för året,

NGO - standardstorleken på pensionsavgifterna för året.

Det blir dock mycket enklare att inte ägna sig åt oberoende beräkningar utan att gå in på PFRs hemsida och använda pensionskalkylatorn som finns där.

Sedan 2015 har beräkningen av pensioner i Ryska Federationen bedrivs på ett nytt sätt. Nu beror mängden pensionsförmåner och behörighet på antalet poäng. Låt oss ta en närmare titt.

Vad består en pension av?

Försäkringspension (tidigare kallades det arbetspension) beräknas med formeln:

antal poäng * kostnad för en poäng.

Kostnaden ändras årligen och godkänns av statsrådets förordning. De medborgare som tjänat in minst trettio poäng under sitt yrkesverksamma liv har rätt till pensionsförmåner. I pensionsbeloppet ingår försäkringsdelen och den fasta ersättningen (tidigare basdelen). Storleken på den fasta betalningen godkänns även på statlig nivå.

Det vill säga att du bara behöver räkna ut poäng. Och deras antal beror på lönen.

Konvertering av pensionsrätter förvärvade före 2002

- arbetslivserfarenhet fram till 2002;

- genomsnittliga månadsinkomster (tagna 2000-2001 eller 60 månader före 2002);

- erfarenhet fram till 1991

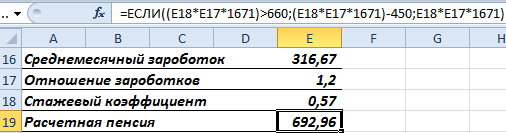

Den första indikatorn beaktas i form av en senioritetskvot. Den får inte överstiga 0,75.

- Mannen började arbeta i januari 1976. Total arbetslivserfarenhet - 26 år. Anciennitetskoefficienten är 0,55 + 0,01 * (26-25), eller 0,56.

- För en kvinna under samma förhållanden ser beräkningen ut så här: 0,55 + 0,01 * (26-20), eller 0,61.

- Om tjänstgöringstiden är mindre än 20 år (för kvinnor) eller 25 år (för män), är tjänstgöringstiden 0,55.

Beräkningen av medelinkomsten för en pension görs genom "intjäningskvoten". Detta är förhållandet mellan den genomsnittliga månadslönen för en medborgare och den genomsnittliga månadslönen i staten för samma tidsperiod.

Medborgaren lämnade till pensionsfonden ett löneintyg för 60 månader från 1986-01-05 till 1991-04-30.

Genomsnittlig inkomst vid beräkning av pension beräknas med formeln:

Den genomsnittliga månadslönen i landet är 230,1.

Intjäningsgrad: 1,2. Lagen har fastställt det högsta tröskelvärdet för denna koefficient: 1.2. Vid bedömning av pensionsrätt beaktas därför inte 1,38, utan 1,2.

Hur man bestämmer storleken på pensionen från den genomsnittliga inkomsten (inkomstkvot):

- Den beräknade pensionen för medborgare med en senioritetskoefficient över 0,55 beräknas som produkten av senioritetskoefficienten, den genomsnittliga månadslönskoefficienten och 1671 rubel. Om det resulterande värdet visar sig vara mindre än 660 rubel, måste du subtrahera 450 rubel. Mängden 1 671 rubel är NWP - den genomsnittliga månadslönen i Ryssland för perioden 01.07.01-30.09.01 (konstant värde);

- Om anciennitetskoefficienten är 0,55, tillämpas en formel av formuläret: (0,55 * koefficient för den genomsnittliga månadslönen * 1671 - 450) * (tjänstgöringstid fram till 2002/25). Det här är för män. För kvinnor är den andra faktorn (tjänstgöringstid fram till 2002/20). Om det beräknade värdet visar sig vara mindre än 660 rubel, då för män - 210 * (erfarenhet upp till 2002/25), för kvinnor - 210 * (erfarenhet upp till 2002/20).

Kvinnan gick i pension 2015. Total arbetslivserfarenhet - 35 år. Fram till 2002 - 22 år Detta är mer än tjugo år. Detta innebär att formeln för beräkning av tjänsteårskoefficienten är följande:

Antag att intjäningskvoten är 1,2. Eftersom senioritetskoefficienten är mer än 0,55 ser formeln för den beräknade pensionen ut så här:

En kvinna fick jobb 1980. Hon har följaktligen arbetslivserfarenhet fram till 1991. Med hänsyn till värdeförändring kommer det att bli nödvändigt att lägga till 10 % till den beräknade pensionen och 1 % för varje helt år arbetskraft fram till 1991

Hon arbetade i 11 år från 1980 till 1991.

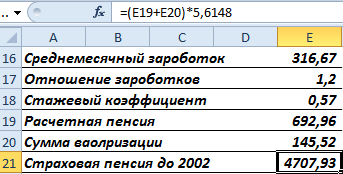

Pensionskapitalet indexeras årligen. Per den 31 december 2014 är indexvärdet 5,6148. Låt oss hitta pensionsrättigheter i rubelform för perioden fram till 2002, med hänsyn till bidraget och indexeringen:

Låt oss översätta till poäng. För att göra detta måste du dividera med 64,1.

Detta är en del av medborgarnas pensionsrätt till 2002. Vid beräkning av pension kommer antalet poäng att multipliceras med värdet av 1 poäng, antaget på beräkningsdagen.

Beräkning av PKI för perioden 2002 till 2015

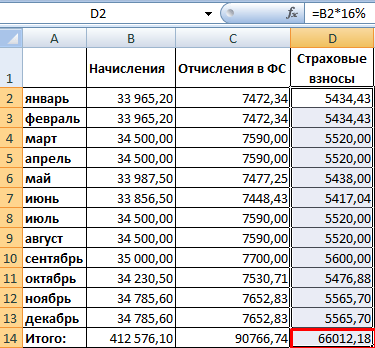

- Det är nödvändigt att hitta beloppet för de angivna försäkringspremierna för denna period.

- Försäkringsdelen av arbetspensionen per den 31 december 2014 beräknas: avgiftsbeloppet / 228 (livsperioden).

- Vi hittar PKI: försäkringsdelen / 64.1.

På ett annat sätt: försäkringsdelen av arbetspensionen är en pension som beräknas enligt de "gamla" reglerna "minus" den fonderade delen och ett fast tillägg (fastställt av staten).

Pensionspoäng sedan 2015

Beräknas för varje års arbetslivserfarenhet. För beräkningen tas lönen på vilken försäkringspremier tas ut. Bidrag till FS - 22%. 16 % går till bildandet av försäkringen (10 %) och fonderade (6 %) delar av arbetspensionen. Antag att en medborgare inte vill bilda den finansierade delen separat.

För att ta reda på antalet poäng intjänade under 2015 måste du:

PKI för olika perioder läggs ihop och multipliceras med värdet av poängen vid pensionsdatumet.

Detta är en förenklad beräkning utan att ta hänsyn till ökande faktorer, avbruten service etc.

Pensionsförsörjning för medborgare anses vara en av de viktigaste sociala frågorna i Ryssland. Allt utan undantag – både aktiva pensionärer och de som bara ska utnyttja sin lagliga rätt till statligt stöd för ålderdom – bevakar ständigt information och följer de senaste reformerna för att veta hur pensionerna beräknas. Detta görs för att vara säker på framtiden och förstå vad man kan räkna med, att vara på en välförtjänt vila.

Hur ålderspension beräknas

Det finns flera typer av pensionsförmåner. En av dem är ålderdomsersättning. Det representerar den ersättning som varje pensionär med officiellt registrerad arbetslivserfarenhet får. Beroende på arbetsförtjänst och bostadsregion kan pensionären få ytterligare bidrag. Det finns tre typer av ålderdomsersättning - försäkring, social, statlig. För att få det har du rätt:

- medborgare i Ryska federationen som har uppnått den erforderliga åldern (55 år för kvinnor och 60 år för män), med arbetslivserfarenhet;

- människor gammal ålder med ryskt medborgarskap, som av vissa skäl inte kunde tjäna ett anständigt antal individuella samlade poäng och erfarenhet;

- representanter små folkslag Norr;

- medborgare i åldern 45 (kvinnor) och 50 (män) som arbetade under jorden, i varma verkstäder, vars verksamhet är förknippad med farliga arbetsförhållanden, som deltog i elimineringen av konsekvenserna av Tjernobyl-katastrofen, militär personal med 15 års arbetslivserfarenhet för kvinnor och 20 år för män;

- män under 58 år, kvinnor under 53 år, som har ryskt medborgarskap, är officiellt erkända som arbetslösa och som har fått denna status till följd av uppsägning på grund av konkurs, likvidation av ett företag eller uppsägningar.

Försäkringspension

Enligt den nuvarande lagstiftningen betalas denna typ av bidrag till ryska medborgare som kompensation för förlorade inkomster på grund av ålderdom. Det tillgodoräknas kvinnor och män när de når angiven ålder, har tillräcklig arbetslivserfarenhet och pensionspoäng. Försäkringsersättning och förfarandet för dess beräkning regleras av den federala lagen "On Insurance Pensions" daterad 28 december 2013 nr 400-FZ (senaste ändringarna daterade 03/07/2018). Minimikraven för denna typ av åldersersättning är följande:

- ålder: kvinnor - 55 år, män - 60 år;

- arbetslivserfarenhet: minst 9 år;

- antal försäkringspoäng: 13,8.

För personer som utfört farligt/skadligt arbete har minimikraven för pensionsålder sänkts. För tjänstemän, tvärtom, från 1 januari 2017 ökar pensionsåldern successivt (med 6 månader varje år). Medborgare vars arbetsverksamhet är relaterad till:

- gruv- och underjordsarbete, gruvdrift;

- bearbetning och förädling av malm;

- industri och kärnkraft;

- kemisk, koks-kemisk och koksproduktion;

- geologiska verk;

- kemisk och farmaceutisk produktion.

Social pension

Manualen skapades och finns specifikt för att stödja utsatta grupper av befolkningen. Den tilldelas funktionshindrade personer, medborgare med funktionshinder och de som inte har den arbetslivserfarenhet som krävs. Alla pensionärer med permanent registrering på Ryska federationens territorium kan räkna med en social ålderspension. Till skillnad från försäkringar och statliga förmåner tillfaller det personer som varken har arbetslivserfarenhet, pensionspoäng eller ryskt medborgarskap.

Följande har rätt till social ersättning för ålderdom:

- personer som inte kunde tjäna anciennitet och poäng för andra typer av betalningar;

- företrädare för små nordliga folk.

Statlig pension

Typen av betalning i fråga tilldelas vissa kategorier av ryssar som har drabbats av katastrofen vid kärnkraftverket i Tjernobyl eller till följd av andra tragedier orsakade av människor. Statlig ersättning för ålderdom betalas också till medborgare som:

- arbeta eller bo i vidarebosättningszonen;

- levde i territoriet kontaminerat med radioaktivt avfall och evakuerades;

- bor i regioner som har en speciell socioekonomisk ställning;

- har exponerats för radioaktiv strålning, fått en funktionsnedsättning eller sjukdom.

Rättsligt och regelverk

I rysk lagstiftning finns det en lista över förordningar som direkt hänför sig till utnämning och betalning av statliga förmåner för återbetalning. De viktigaste är följande:

- Federal lag nr 400 "Om försäkringspensioner" daterad 28 december 2013;

- ФЗ №166 "О Pensionsförmåner"Daterad 15 december 2001;

- Federal lag nr 385 "Om upphävande av vissa bestämmelser i Ryska federationens lagstiftning, ändringar av vissa rättsakter i Ryska federationen och detaljerna för att öka försäkringsersättningen, en fast betalning till försäkringsförmånen och sociala pensioner"Daterad 29 december 2015

Hur man beräknar ålderspension - allmänt förfarande

Sedan januari 2015 omvandlas sociala rättigheter till särskilda individuella poäng. Denna praxis användes först efter sovjetperioden 2002. Den 1 januari 2015 trädde nya lagar i kraft, varefter den fonderade och försäkringsdelen blev fristående pensioner. Den ackumulerade förmånen fortsätter att bildas och intjänas enligt den gamla principen; den förlorar inte sin relevans endast för medborgare födda efter 1967. Försäkringsersättning fortsätter att beräknas enl nytt program.

Förordnandevillkor

En sökande till en åldersförmån, vars beräkning görs från fall till fall, måste ha:

- försäkringserfarenhet på minst 9 år, från och med 2019, och vidare i stigande ordning med 1 år fram till 2024;

- i PRF finns ett visst antal poäng på kontot - från 13,8 år 2019 med en periodisk ökning till 30 år 2025.

Arbetstagarens ålder för pensionering på grund av ålder är oförändrad - 55 år för kvinnor, 60 år för män. Medborgare som tillhör kategorierna förmånstagare kan ansöka om statlig åldersbidrag 10 år tidigare, förutsatt att de har en arbetslivserfarenhet på 15 år eller mer. Inom en snar framtid kommer RF-regeringen att överväga att höja den lägsta pensionsåldern. För kvinnor kan det stiga till 60 år, för män - upp till 65 år, men varken specifika siffror eller tidsramen för att fatta ett beslut har ännu fastställts.

Beräkningsformel

Rysslands pensionsfond (PFR) beräknar statlig åldersersättning för speciell teknik med hänsyn till anciennitet, ålder och en rad andra indikatorer. Det är viktigt att tiden beaktas i anciennitet militärtjänst och högre utbildning läroanstalt... Betalning förfallen pensionålderdom utförs enligt följande formel:

PCA = FV × PC1 + IPK × SPK × PC2, där PCA är storleken på åldersersättningen, FV är beloppet för den fasta betalningen, PC1 är beräkningskoefficienten som används och föreskrivs av den nuvarande lagstiftningen, enligt vilken total utbetalning höjs, med förbehåll för en senare pensionering , IPK är en pensionskoefficient som väljs på individuell basis, PK2 är en särskild koefficient med vilken den individuella pensionskoefficienten höjs om den anställde fortsätter att arbeta efter pensionsålderns inträde.

Periodiseringskoefficient

Beräkningen av försäkringspensionen utförs enligt en ny formel, baserad på de poäng som en medborgare har samlat på sig under sin karriär. För att ta reda på hur många av dem den anställde har ackumulerat under perioden för försäkringsavgifter till PRF för anställningsperioden, måste du göra lämpliga beräkningar. Beräkningen av pensionspoäng görs enligt följande formel:

Ʃpb = Ʃtv / Ʃmax * 10,

där Ʃtv är summan av medel som betalas av den anställde till den valda försäkringssatsen;

Ʃmax - den maximala godkända avgiftsbeskattningsbara gränsen för medel som innehållits från löner med en sats på 16 %;

Beloppet av bidrag väljs av institutionens anställde oberoende, baserat på hur fördelningen av avgiften är planerad. Om till försäkringskontot går 16 % av avgiftsbeloppet till försäkringskassan, om den fonderade delen bildas debiteras 10 % av det avgiftsbeskattade beloppet. Beräkningen tar hänsyn till den period av officiell anställning, då de obligatoriska avgifterna i FIU dragits av och undanhållits från inkomsten. Löner i "kuvert" kommer inte att beaktas i beräkningen, därför kommer de inte att återspeglas på något sätt på det slutliga beloppet för ålderspension.

Kostnad för en pensionspoäng 2019

Beräkningen av ålderspensionen 2019 görs med hänsyn till den individuella koefficienten, vars värde regleras på lagstiftningsnivå. Dess kostnad 2019 är 81,49 rubel. Denna indikator kommer att användas i beräkningarna. Det högsta antalet poäng som går att få i år är 8,7. Det kommer att ske en ökning 2021 som kommer att höja dagens maximum till 10 poäng på ett år.

Maximalt möjliga antal poäng under 2019 kan räknas på av anställda vars inkomst före försäkringspremier är 85 083 rubel. Kostnaden för den individuella koefficienten beror till stor del på inflationstakten i landet och är föremål för indexering med en procentsats som motsvarar indexeringen av försäkringsutbetalningen vid uppnådd pensionsålder, därför ändras den varje kalenderår. Den planerade indexeringen av pensionspoäng i sin helhet för föregående års inflation genomförs den 1 februari, datumet för den andra omräkningen är den 1 april.

Fast betalningsbelopp

För att korrekt beräkna ålderspensionen behöver du, utöver kostnaden för en pensionspoäng, veta storleken på en fast inbetalning till försäkringspensionen. Det är etablerat och reglerat på statlig nivå. Förfarandet för att beräkna och ändra en fast betalning beskrivs i detalj i Federal lag nr 400-FZ. Enligt artikel 16 fastställs den tillsammans med utnämningen av en pension och är föremål för valorisering två gånger om året - den 1 februari, med hänsyn till inflationen, och den 1 april, på bekostnad av pensionsfondens inkomster för det förflutna period.

Storleken på den fasta betalningen beror på följande faktorer:

- typ av försäkringsförmån - för förlust av en familjeförsörjare, funktionshinder, uppnår den erforderliga åldern;

- tillgång till den arbetserfarenhet som krävs;

- territoriellt distrikt;

- pensionärens ålder och om han eller hon har försörjande.

Pensionärer som har gått i laglig vila på grund av sin ålder får ersättning på 4 982,9 rubel under 2019. Dess tillväxt är inte planerad inom den närmaste framtiden. Det kan förväntas öka:

- personer som har fyllt 80 år;

- funktionshindrade i den första gruppen;

- personer med 15 års erfarenhet i Fjärran Norden;

- barn till den avlidne familjeförsörjaren under 18 år;

- personer med 20 års arbetslivserfarenhet inom områden som likställs med Fjärran Norden;

- medborgare som skrev en ansökan om pension och började förfarandet för att registrera den efter att ha uppnått pensionsåldern.

- pensionärer med anhöriga.

Pensionsberäkning för dig som är född före 1967

För medborgare i Ryssland över 50 år utförs inte beräkningen och intjänandet av åldersförmåner enligt generella regler, men på ett speciellt sätt. Pensionen för sådana personer består av en försäkring och en statlig del. Dess värde påverkas av följande faktorer:

- ålder;

- arbetslivserfarenhet inom arbetsbok;

- yrke;

- beloppet av erhållen inkomst.

Vid beräkning av pensioner för medborgare före 1967 beaktas faktumet av deras deltagande i medfinansieringsprogrammet. Medfinansiering är stöd från staten i form av tilläggsersättningar till ersättningar för ålder. På grund av dessa avgifter kan medborgarnas personliga bidrag för den framtida finansierade andelen öka avsevärt. Medfinansieringsdeltagare kan vara arbetstagaren själv, arbetsgivaren, staten.

För att få ersättning för försäkringsdelen måste vissa villkor vara uppfyllda. Deras lista är följande:

- en man måste fylla 60 år, kvinnor - 55 år;

- försäkringserfarenhet av minst 15 år;

- summan av individuella odds är minst 30.

Arbetsbidrag för personer födda före 1967 beviljas vid uppnådd pensionsålder. Medborgare som arbetar under skadliga förhållanden, har vissa befattningar, arbets- och försäkringserfarenhet kan räkna med utbetalning av denna typ av pension tidigare än den fastställda perioden, medan ersättningsbeloppet inte kommer att fastställas. Försäkringsandelen beror på personer som ensam uppfostrar ett barn (barn). Om den enda familjeförsörjaren har en viss tjänstgöringstid, så sker intjänandet av försäkringsandelsbetalningen i sin helhet.

Formel för att beräkna den finansierade delen

Denna typ av ålderspension har inte tjänats in sedan 2015. Endast de personer som är deltagare i det organiserade kriminella samhället och är födda före 1967 kan räkna med att få det. Den ackumulerade betalningen kan bildas om arbetsgivaren från 2002 till 2004 betalade månatliga försäkringsavgifter för den ackumulerade andelen - 6% av inkomsten. För att beräkna ersättning kommer följande formel att tillämpas:

NP = PN / T, där:

- NP - storleken på den fonderade pensionen;

- PN - special pensionssparande som redovisas i den del av medborgarens personliga konto;

- T är den utbetalningsperiod under vilken pensionären får ersättning (2019 har den höjts, så 246 månader kommer att tas ut för beräkningar).

Så här beräknar du din framtida pension med hjälp av en miniräknare

Storleken på framtida åldersersättning kan fastställas utan att kontakta FIU eller MFC. Det är enkelt att räkna ut ålderspensionen på egen hand via internet, för detta behöver du inte lämna in några specifika handlingar och intyg någonstans. PFR Moskvas webbplats har en officiell kalkylator online. Förfarandet för att beräkna ersättningen kommer att vara följande:

- formuläret fylls i med uppgifter om en medborgares status som anställd, allmän erfarenhet, årsinkomst;

- programmet beräknar automatiskt antalet individuella koefficienter, den totala tjänstgöringen och storleken på försäkringspensionen.

Video